住宅ローン 知っていると得する話

繰り上げ返済でお得!

繰り上げ返済でお得!

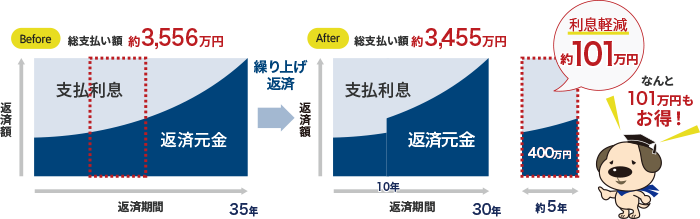

繰上げ返済とは、現在返済している住宅ローンの元金の一部や全部を返済することにより、返済期間の短縮や返済額の軽減を図ることができます。

住宅ローン3,000万円 金利1.0%の場合

10年後に400万円を繰り上げ返済した場合

老後のためにも、できれば定年までには住宅ローンを完済したいとお考えの方が多いです。

計画的な返済プランを考えていきましょう!

繰り上げ返済について

もっと詳しく知りたい方はこちら!

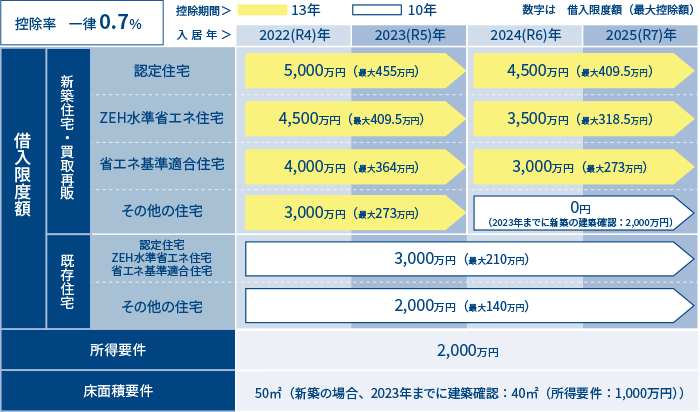

住宅ローン減税でお得!

住宅ローン減税でお得!

住宅ローン減税とは、マイホームを取得(新築または購入)した場合や、マイホームを増改築した場合に、

居住した年から10年間又は13年間一定額を所得税から控除することができる制度です。

また、所得税から控除しきれない住宅ローン減税額は、翌年の住民税からも一部減額されます。

住宅ローン減税額の計算の仕方

住宅ローン減税の主な適用要件

- 1

自ら居住すること

- 2

床面積が50㎡以上であること

- 3

中古住宅の場合、耐震性能を有していること

- 4

借入金の償還期間が10年以上であること

など

- ※ 2024年より新築住宅・買取再販のその他の住宅は、住宅ローン控除対象外となります。ただし2023年末までに建築確認を受け、2024年6月末までに竣工済みの住宅であれば、借入限度額2,000万、控除期間10年で住宅ローン控除が適用されます。

- ※ 18歳以下の子を有する世帯または夫婦のいずれかが39歳以下の世帯に限り、新築住宅・買取再販住宅の認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅の2024年入居については、2022~2023年入居と同じ借入限度額となります。

- ※ 「認定住宅」とは、長期優良住宅及び低炭素住宅を指します。

- ※ 既存住宅の築年数要件については、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)。

住宅取得等資金に係る贈与税非課税措置は、非課税限度額を良質な住宅は1,000万円、その他の住宅は500万円とした上で、適用期限を2026年(令和8年)12月31日まで延長。 - * 良質な住宅とは、一定の耐震性能・省エネ性能・バリアフリー性能のいずれかを有する住宅。

住宅ローンについて

もっと詳しく知りたい方はこちら!